Več kreditov, več obrokov in različne obrestne mere pogosto pomenijo slab pregled nad obveznostmi in občutek, da mesečni stroški niso več pod nadzorom, kar lahko vodi v finančne težave.

Prvi korak k boljšemu nadzoru nad finančnimi obveznostmi je, da na enem mestu zberete vse še neodplačane zneske kreditov in obrokov ter preverite do kdaj morate posamezno obveznost odplačevati. Takšen pregled vam pomaga razumeti ali je smiselno razmisliti o drugačni organizaciji odplačevanja, spremembi kreditnih pogojev ali refinanciranju kredita.

V nadaljevanju predstavljamo nekaj pristopov k odplačevanju dolgov, ki bodo poskrbeli, da kreditne obveznosti ne postanejo tako velike, da bi onemogočile kritje osnovnih življenjskih stroškov.

Organizacija odplačevanja kreditnih obveznosti

T.i. snežna kepa je učinkovit motivacijski način za upravljanje z dolgovi. Pravilo snežne kepe temelji na tem, da najprej odplačate najmanjši dolg, s čimer se breme zmanjša in ustvari občutek hitrega napredovanja. Ko najmanjši dolg odplačate, se posvetite naslednjemu najmanjšemu dolgu in v tem duhu nadaljujete dokler ne poplačate vseh kreditnih obveznosti. Če imajo vaši večji dolgovi precej višje obrestne mere, ta metoda morda ni najugodnejša in se je morda bolje poslužiti ene izmed drugih metod, ki so navedene v nadaljevanju.

Optimizacija kreditnih pogojev

Vsak kredit je sklenjen pod drugačnimi kreditnimi pogoji, vezanimi na različne obrestne mere. Več obrokov tako lahko pomeni tudi več pogojev in obrestnih mer. Ker se osnovni življenjski izdatki iz meseca v mesec višajo, razpršenost kreditnih obveznosti čez čas lahko pripelje do poslabšanja finančne situacije, zaradi česar je smiselno razmisliti o odplačevanju enega obroka namesto več obrokov, znižanju mesečnega obroka kredita, podaljšanju odplačilne dobe ali spremembi drugih kreditnih pogojev, s katerimi boste kritje vsakdanjih stroškov finančno razbremenili.

Refinanciranje kredita

Učinkovito upravljanje dolgov je povezano z dobrim nadzorom nad kreditnimi obveznostmi, kompromisom med nižjim obrokom in daljšo dobo odplačevanja ter posedovanjem zadostnih finančnih sredstev za kritje osnovnih življenjskih stroškov. Refinanciranje kredita pomeni poplačilo obstoječih kreditnih obveznosti oziroma združitev kreditov v en sam kredit, s tem pa tudi odplačevanje enega obroka namesto več obrokov, s čimer lahko v nekaterih primerih dosežete boljši pregled nad obveznostmi in enostavno odplačevanje z enim obrokom namesto večjim številom obrokov.

Pri refinanciranju lahko pridobite tudi dodatna sredstva, s katerimi opravite večji nakup ali se lotite urejanja okolice, prenove doma ali kakšnega drugega večjega projekta.

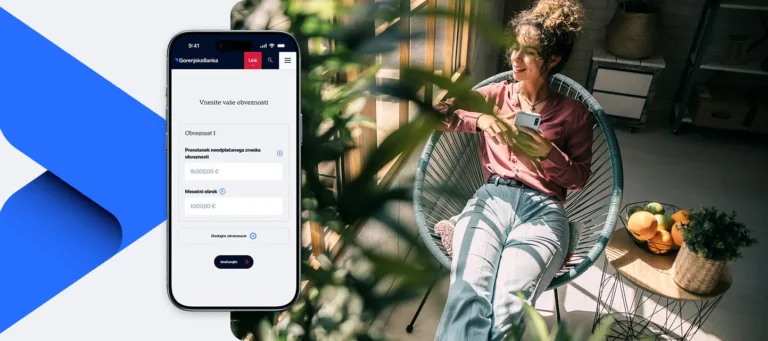

Preden se lotite razmisleka o refinanciranju, priporočamo, da na enem mestu zberete podatke o svojih kreditnih obveznostih kot so preostanek neodplačanih zneskov obveznosti, višino mesečnih obveznosti, obrestne mere, datume zapadlosti in druge s temi obveznostmi povezane stroške.

Na kaj paziti?

Preden se odločite za metodo optimizacije vaših obveznosti z refinanciranjem, je dobro vedeti, da refinanciranje ni univerzalna rešitev za vse finančne situacije. Nižji mesečni obrok ne pomeni nujno tudi nižjega skupnega stroška kredita. Pogosto se nižji obrok doseže s podaljšanjem dobe odplačevanja, kar lahko poveča skupni strošek financiranja. Če niste prepričani, katera rešitev je za vas najprimernejša, priporočamo, da se posvetujete z bančnim strokovnjakom. Z veseljem bomo odgovorili na vaša vprašanja in vam pomagali na poti do uresničitve vaših finančnih ciljev.