Inflacija pomeni, da denar z leti izgublja vrednost. V tem vodiču preprosto razložimo, koliko izgubite zaradi inflacije, ali se splača vezati depozit in kam z denarjem v letu 2026 varno, da prihranki čim bolje ohranijo svojo vrednost.

Iskanje

Inflacija pomeni, da denar z leti izgublja vrednost. V tem vodiču preprosto razložimo, koliko izgubite zaradi inflacije, ali se splača vezati depozit in kam z denarjem v letu 2026 varno, da prihranki čim bolje ohranijo svojo vrednost.

Denar, naložen na osebnem računu z nizkimi obrestmi, ob inflaciji tiho izgublja kupno moč. Vredno je razmisliti, kako ga bolje razporediti med likvidnost in donosnost – že osnovni pregled možnosti varčevanj in depozitov nam lahko pomaga razumeti kako. V tem vodniku vam ponujamo preprost okvir odločanja o tem, koliko sredstev obdržati likvidnih, kdaj razmisliti o depozitih in katere dodatne možnosti še obstajajo za ohranjanje ali plemenitenje vrednosti denarja.

Inflacija pomeni, da se splošna raven cen s časom zvišuje, zato ista količina denarja lahko kupi vedno manj dobrin. Ključen pojem pri razumevanju vpliva inflacije na vaše prihranke je realna obrestna mera. Nominalna obrestna mera, določena na računu ali depozitu, predstavlja obresti, ki jih banka izplača. Sama po sebi sicer ne pove veliko, dokler je ne primerjamo z inflacijo. Če je na primer nominalna obrestna mera* 3 % in inflacija 5 %, je realni učinek na kupno moč sredstev negativen in sicer približno – 2 %. To pomeni, da denar realno izgublja svojo vrednost. Konkretno to pomeni, da če imate na računu 10.000 EUR ob letni inflaciji 5 %, boste po enem letu lahko kupili za približno 500 EUR manj dobrin kot leto prej. Ali se splača ta denar vezati v depozit? Odgovor je ja. Namreč, če ta isti znesek vežete na depozit s 3-odstotno letno obrestno mero, se realna izguba zmanjša na približno 2 %, s čimer omejite izgubo vrednosti denarja.

Pri odločanju, kam z denarjem, vam lahko pomaga trikotnik odločanja, ki povezuje likvidnost, obrestovanje in diverzifikacijo sredstev.

Najprej je smiselno poskrbeti za likvidnost – to je denar, ki je vedno in takoj dostopen na računu, za pokrivanje približno treh do šestih mesecev življenjskih stroškov. Njegova vloga je varnostna mreža.

Ko je ta osnova postavljena, ima presežek sredstev nalogo obrestovanja – smiselno ga je preusmeriti na varčevalni račun ali vezati na depozit, kar vsaj delno ublaži vpliv inflacije.

Za bolj dolgoročne cilje pa lahko nadaljujete z diverzifikacijo sredstev – presežna sredstva razpršite v naložbe.

Razlika med osebnim računom, depozitom in varčevanjem oz. drugimi naložbami se kaže predvsem v dostopnosti sredstev in v obrestni meri. Osebni račun je nepogrešljiv, ko vam je ključen takojšen dostop do denarnih sredstev, za tekoče izdatke in nujne stroške, vendar praviloma prinaša zelo nizko ali ničelno obrestovanje. Depozit pride do izraza pri presežnih sredstvih, ki jih nekaj časa ne boste potrebovali, saj fiksna vezava za dlje časa pomeni običajno višjo obrestno mero, a predvidljiv donos – informativni izračun lahko hitro preverite na spletni strani o klasičnih depozitih. Varčevalni račun pa pogosto predstavlja vmesno rešitev, kjer del sredstev ostane razmeroma dostopen, hkrati pa tudi obrestovan. Denarna sredstva je običajno bolj učinkovito razpršiti po ročnostih in enkrat letno oz. po potrebi pregledati in prilagoditi varčevalni načrt.

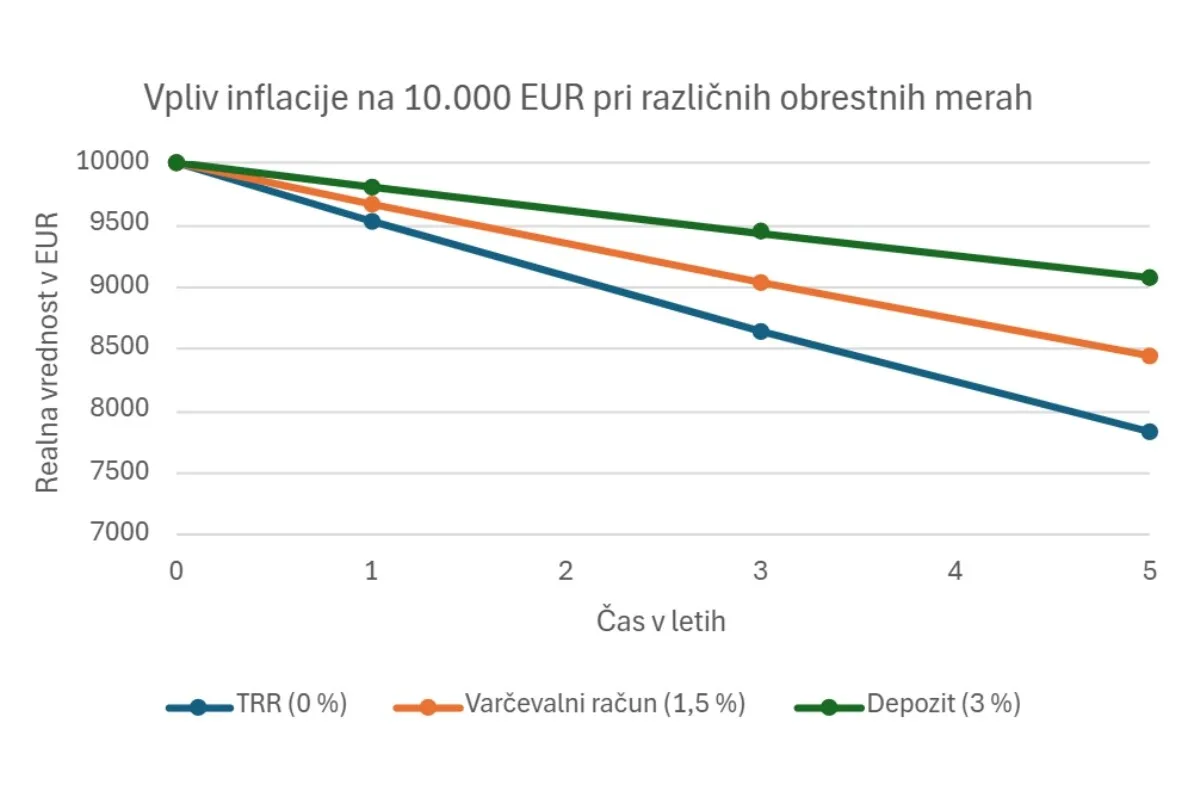

Grafični prikaz vpliva 5-odstotne inflacije na realno vrednost privarčevanih sredstev pri različnih oblikah varčevanj**

Vir: Gorenjska banka

Najprej ocenite, ali imate vzpostavljen nujni sklad denarnih sredstev za tri do šest mesecev življenjskih stroškov, ki so dostopna takoj. Nato jasno opredelite svoje cilje glede časa in namena varčevanja presežnih sredstev. Razporedite jih med obrestovane produkte, s katerimi lahko vsaj delno omejite vpliv inflacije, po potrebi pa dodajte še naložbeni del za plemenitenje presežnih sredstev v daljšem časovnem obdobju.

Če želite pomoč, smo vam z veseljem na voljo pri svetovanju pri izbiri ustrezne oblike varčevanja, prilagojenega vašim potrebam in ciljem. Izpolnite spletni obrazec in se dogovorite za sestanek v vam najbližji poslovalnici Gorenjske banke.

Realna obrestna mera pokaže, kaj se z vašim denarjem dejansko zgodi po upoštevanju inflacije. Izračunamo jo kot razliko med nominalno obrestno mero in stopnjo inflacije, zato nam pove, ali prihranki realno ohranjajo ali izgubljajo kupno moč. Če je inflacija višja od obresti, je realna obrestna mera negativna, tudi če stanje na računu nominalno raste. Prav zato je pri varčevanju pomembno gledati širšo sliko in ne le obljubljen odstotek.

Likvidni del prihrankov je namenjen varnosti, ne donosu, zato je priporočljivo da ta pokriva približno za tri do šest mesecev osnovnih življenjskih stroškov. Ta sredstva naj bodo hitro dostopna, tudi če to pomeni nižjo obrestno mero. Takšna rezerva zmanjša stres ob nepredvidenih dogodkih in omogoča, da preostali del denarja razporedite bolj premišljeno.

Vezava sredstev se lahko izkaže kot smiselna tudi ob nižji inflaciji, saj fiksna obrestna mera prinaša predvidljivost in pogosto višji donos kot popolnoma likvidna sredstva na računu. Če inflacija upade hitreje, kot se znižujejo obrestne mere, se realni učinek depozita celo izboljša. Ključno je, da dolžina vezave ustreza vašim finančnim ciljem in da ne ogroža likvidne rezerve. Zato je kombinacija različnih ročnosti pogosto najbolj smiselna rešitev.

Varčevalni račun praviloma ponuja večjo fleksibilnost in dostopnost sredstev, vendar tudi nižjo obrestno mero, zato inflacijo le delno blaži. Depozit običajno prinese višjo obrestno mero, a zahteva vezavo sredstev za določen čas, kar pomeni manjšo likvidnost. Z vidika inflacije depozit učinkoviteje omejuje erozijo kupne moči, vendar ni primeren v primeru, da sredstva potrebujete pred iztekom vezave. V praksi se oba produkta pogosto dopolnjujeta, vsak za svoj namen.

*Vse obrestne mere, navedene v članku so zgolj predpostavke in ne odražajo dejanskih obrestnih mer.

**Zaradi lažjega prikaza razlik med varčevanji, so v grafu uporabljene vzorčne obrestne mere in vzorčen odstotek inflacije.